说明:

一、认定条件:

1)主要从事生产或提供应税劳务(特指加工、修理修配劳务)的:年销售额在50万元

以上的,可以认定为一般纳税人,50万以下的为小规模;

2)主要从事货物批发零售的:

年销售额80万以上的可以认定为一般纳税人,80万以下为小规模。工业企业年销售额在

50万以下的,商品流通企业年销售额在80万以下的,属于小规模纳税人;反之为一般纳税人 。

营改增类年销售额500万,未到500万的为小规模。

二、税收管理的规定:

1)一般纳税人:销售货物或提供应税劳务可以开具增值税专用发票;购进货物或应税

劳务可以作为当期进项税抵扣;计算方法为销项减进项。

2)小规模:只能使用普通发票;购进货物或应税劳务即使取得了增值税专用发票也不

能抵扣;计算方法为销售额×征收率。

三、税率与征收率:

1)一般纳税人:基本税率17%,税法还列举了几类适应11%低税率的货物,还有几项

特殊业务按简易办法征收(参照小规模)。营改增6%,还有零税率应税劳务和货物。

2)小规模:3%

1、税率不一样,3%,一般纳税人17%11%6%。

2 一般纳税人的进项税是可以抵扣的,小规模纳税人的进项税是不能够抵扣的。

3 一般纳税人可以开增值税专用发票,小规模纳税人不能够开增值税专用发票!

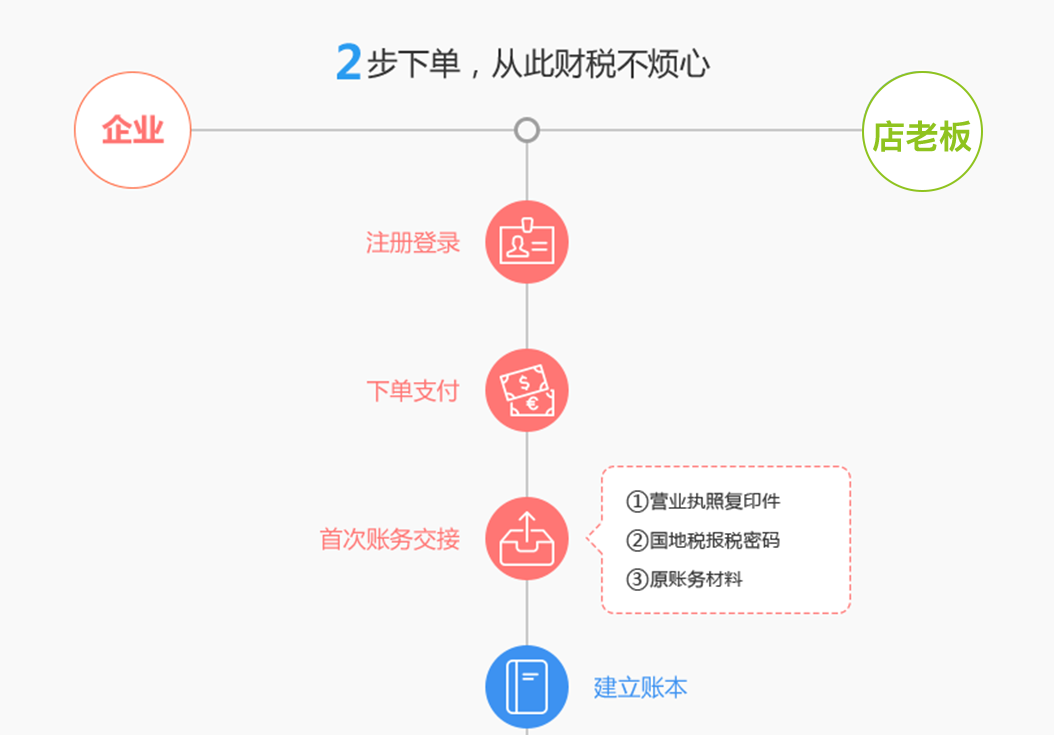

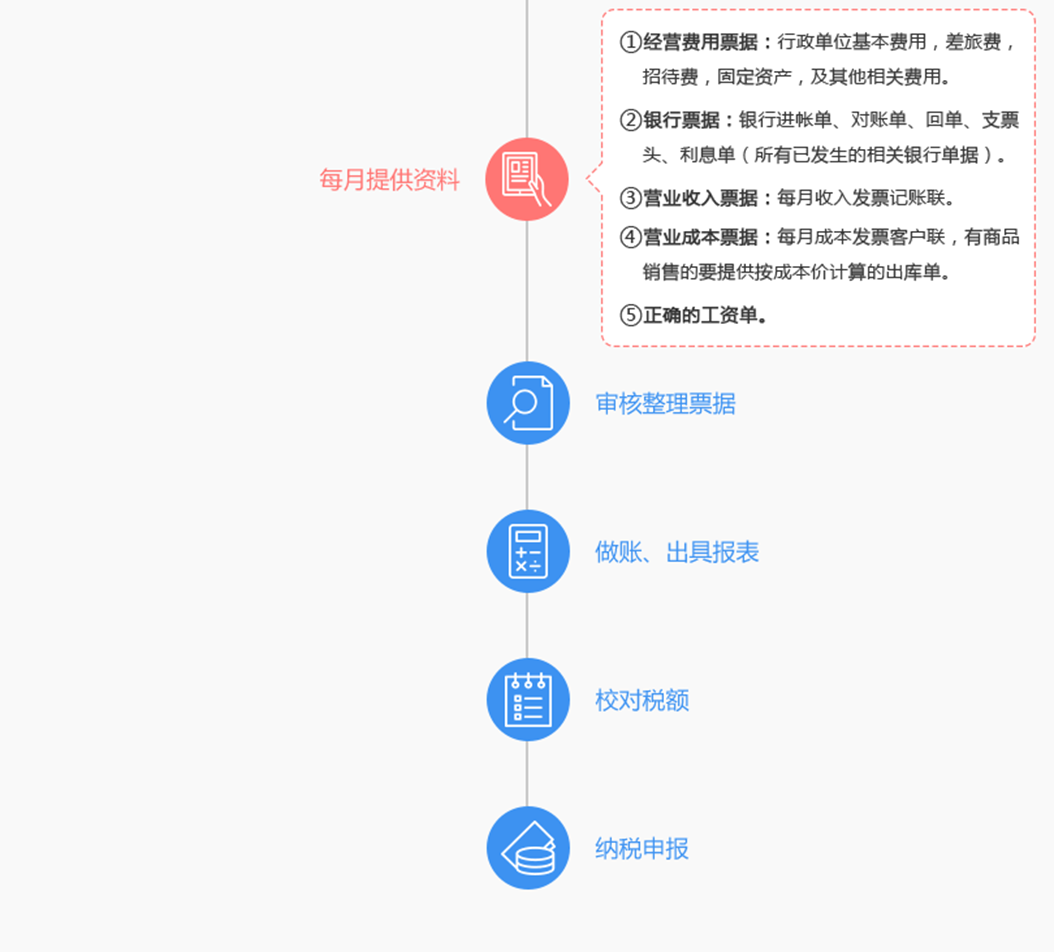

① 建立账套;

② 审核整理原始票据;

③ 每月账务处理;

④ 出具资产负债表、利润表;

⑤ 国税、地税、个人明细、所得税的纳税申报;

⑥ 代缴社保;

⑦ 装订凭证、总账、明细账、财务报表;

⑧ 代缴税款;

⑨ 年度汇算清缴;

⑩ 日常简单的税务咨询;

代理记账服务费说明

| 收费对象 | 店老板 | 市场价 | 注意事项 |

|---|---|---|---|

| 0申报企业 | 询价 |

询价 |

① 如月均票据量较多时,建议先与客服沟通; ② 官方费用需额外支付; ③ 物流、建安、进出口等特殊行业企业。 |

| 小规模纳税人 | 询价 |

询价 |

|

| 一般纳税人 | 询价 |

询价 |

|

| 外资小规模企业 | 询价 |

询价 |

|

| 外资小规模企业 | 询价 |

询价 |

|

| 外资一般纳税人 | 询价 |

询价 |

|

| 进出口企业 | 询价 |

询价 |

|

| 建安企业 | 询价 |

询价 |

如何在店老板代理记账

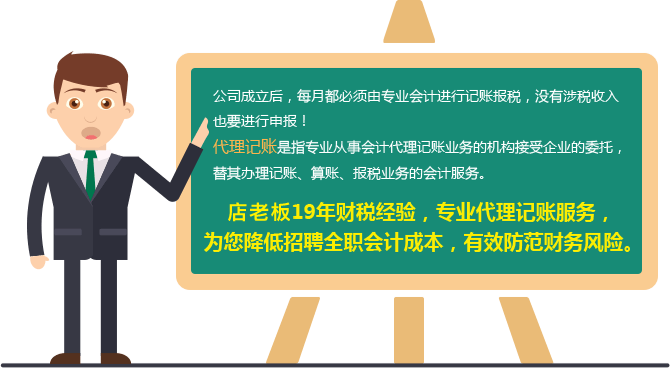

企业为什么要代理入账

为什么要选择店老板

企业财税知识,你需要了解

0申报:征管法规定,企业办理了税务登记后,无论是否盈利都要按时向税务机关进行纳税申报,零申报是因为当月没业务有收入,或者说企业还在筹备期没有经营,没有应交税,但也需要申报。下单购买服务时,请根据公司自身业务情况选择相对应服务。

0申报的三种情形:①企业处于筹建期,证件不全,较长时间没有经营行为;②纳税人为了便捷,将没有税款的情形,比如,企业所得利润为负数,统一进行零申报;③为偷税漏税进行虚假零申报。三种情形中,只有第一种情况属于正常申报,后两者都存在涉税风险。如企业在领取发票的情况下,长期零申报无收入,更加大了风险,很可能涉及“走逃户”、虚开发票、隐瞒收入等情况,将被税务部门纳为重点监控对象。

一般纳税人和小规模纳税人的区别:一般纳税人与小规模纳税人的区别主要体现在开票上,一般纳税人可以自开增值税专用发票,取得发票的公司可以抵扣销项税额;小规模纳税人不能自开增值税专用发票。

成立小规模纳税人还是一般纳税人好:首先,企业经营规模小,不等同于税收上的“小规模纳税人”。按照有关规定,即使销售额未达到规定标准,只要具备健全的会计核算和有固定的经营场所两个条件,为了企业经营需要,也可以向税务机关申请认定一般纳税人,自行开具增值税专用发票。公司成立的时候,是注册小规模纳税人公司还是直接认定一般纳税人,需要根据实际需求来决定,再者除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。

纳税信用等级:税务机关针对已办理税务登记(或已办理一照一码),从事生产、经营并使用查账征收的企业纳税人遵守税法的情况进行评分,将纳税人分为A、B、C、D四个信用级别分别实施管理。纳税信用A级的纳税人可一次领取不超过3个月的增值税发票用量,纳税信用B级的纳税人可一次领取不超过2个月的增值税发票用量,将取消增值税发票认证的纳税人范围由纳税信用A级、B级的增值税一般纳税人扩大到纳税信用C级的增值税一般纳税人。